Como ya les adelantamos a principios de año, con la aprobación de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades se ha introducido una NUEVA TABLA DE AMORTIZACIÓN para elementos patrimoniales aplicable tanto a los sujetos pasivos de este impuesto como a los contribuyentes acogidos al Régimen de Estimación Directa Normal en el Impuesto sobre la Renta de las Personas Físicas.

Pasamos a hacer un breve resumen de la actuación a llevar en el caso que usted esté dentro de los contribuyentes afectados por el cambio.

Dentro de las características que presenta la nueva normativa, destaca la simplificación de la nueva tabla de amortización y la incorporación, con carácter general, de la libertad de amortización para bienes de escaso valor cuyo valor unitario no exceda de 300€ hasta el límite de 25.000€ anual (frente los 601€/unidad y máximo de 12.020,24€ anual que se establecía en la antigua normativa para las Empresas de Reducida Dimensión).

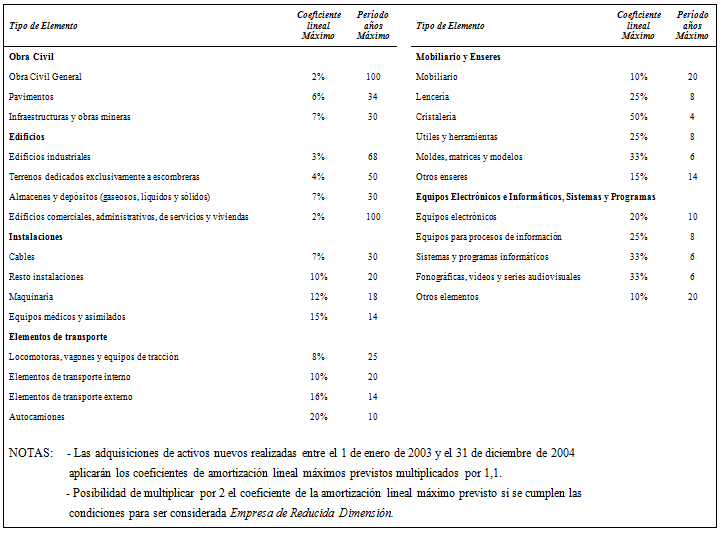

Los principales elementos de la tabla son los siguientes:

Llegados a este punto, es importante distinguir si los elementos patrimoniales, objeto de amortización, han sido adquiridos con anterioridad o posterioridad al 1 de Enero de 2015:

. Para los elementos patrimoniales adquiridos en períodos impositivos iniciados a partir del 1 de Enero de 2015, SE APLICARÁN los nuevos coeficientes que resultan de la nueva tabla.

. Para los elementos patrimoniales adquiridos en períodos impositivos iniciados con anterioridad al 1 de Enero de 2015, SE ADECUARÁN los nuevos coeficientes de amortización. Por tanto, nos podemos encontrar en diferentes escenarios:

- Los coeficientes de amortización coinciden: no deberá realizarse ningún cambio.

- El coeficiente aplicado en los ejercicios anteriores se encuentra dentro de los límites establecidos en la nueva tabla: la empresa no tendría que realizar ningún cambio salvo que desee aprovechar el mayor coeficiente máximo o reducir el gasto anual, si su propósito es amortizar a mínimos.

- El coeficiente aplicado en los ejercicios anteriores no se encuentra dentro de los límites establecidos en la nueva tabla: se deberá realizar el cambio en la dotación anual para adaptarse al nuevo coeficiente.

Con el fin de consolidar los conceptos y facilitar la adaptación les proponemos un ejemplo:

EJEMPLO. El coeficiente de la nueva tabla es mayor que el de la anterior tabla.

| EJERCICIO | Fechas | nº | Valores | (%)Amort. | Dotación | Amort. al | Amort. al | PENDIENTE |

| 2014 | Inicio Amort. | Días | Compra | Anual | 01-ene | 31-dic. | AMORTIZAR | |

| ELEMENTO | ||||||||

| PATRIMONIAL | 01/01/2013 | 365 | 49.500,00 | 15,00% | 7.425,00 | 7.425,00 | 14.850,00 | 34.650,00 |

1) En primer lugar, buscamos el coeficiente a aplicar con las nuevas tablas = 20%.

2) Seguidamente, dividimos 100 entre el nuevo coeficiente = 100/20% = 5 años.

3) Calculamos el número de días que han transcurrido entre la fecha de inicio de la amortización, 01/01/2013, y el día 31/12/2014 = 730 días.

4) Esta cuantía (730 días) la dividimos por 365 días = 730/365 = 2 años.

5) A continuación, debemos restar el punto 2) menos el punto 4) = 5 – 2 = 3 años.

6) Después, dividimos el valor pend. de amort. entre el punto 5) = 34.650,00/3 = 11.550,00.

7) Finalmente, dividimos el punto 6) entre el valor de compra = 11.550,00 / 49.500,00 = 23,33%; obteniendo así el nuevo porcentaje a consignar en la tabla de amortización del 2015.

IMPORTANTE: Antes de dar definitivos los resultados del ejercicio, no olviden contactar con nosotros para supervisar los datos introducidos.