Finalmente el pasado lunes, 01/05/2017, entró en vigor el Impuesto sobre las Bebidas Azucaradas IBEE; un impuesto creado, por recomendación de la Organización Mundial de la Salud (OMS), para desincentivar el consumo de refrescos y otras bebidas con alto contenido en azúcar que favorecen la obesidad.

El citado impuesto tiene por objeto gravar el consumo de bebidas azucaradas envasadas en todo el territorio catalán, independientemente de su lugar de fabricación.

Las bebidas azucaradas que se han visto afectadas son: los refrescos, los zumos de frutas, las bebidas deportivas y las energéticas, la leche azucarada y las aguas con sabor, entre otras.

Por el contrario, entre las bebidas que se encuentran NO sujetas: las que están elaboradas a partir de zumos de frutas o verduras naturales sin edulcorantes calóricos añadidos, los productos para uso médico, las bebidas alcohólicas, la leche y las versiones “light” o sin azúcar de cada marca.

Para gravar dichos productos, se han creado dos tipos impositivos diferentes que varían en función del contenido de azúcar de la bebida:

- a) las que contengan más de 8 gramos cada 100ml el tipo de gravamen será de 0,12€/litro,

- b) si contienen entre 5 y 8 gramos cada 100ml el tipo de gravamen será de 0,08€/litro.

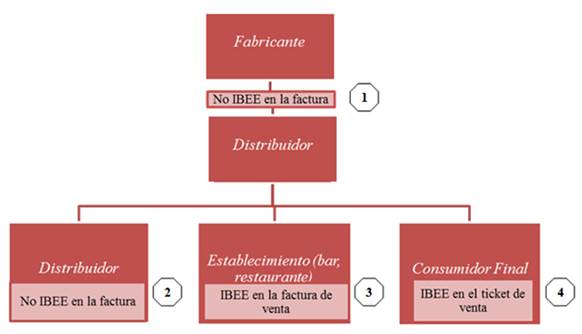

Pues bien, vamos a intentar resumir, muy esquemáticamente, los efectos inmediatos de la implantación del impuesto si usted es Distribuidor de bebidas azucaradas:

- Las bebidas azucaradas que adquiera del Fabricante o de otro Distribuidor: NO deberán incluir ningún concepto por dicho impuesto. Usted debe transmitirle, mediante una comunicación debidamente firmada y sellada, que actúa como sujeto pasivo del impuesto y, por tanto, no deben repercutirle a usted el impuesto IBEE en la factura.

- En una situación parecida se encontraría si su cliente es otro Distribuidor (entendiendo que este último no vende el producto al Particular): TAMPOCO usted debería incluirle el impuesto citado en la factura y deberá solicitarle, a su cliente, que le remita una comunicación conforme este último actúa como sujeto pasivo del impuesto (para cubrir su responsabilidad ante la Agencia Tributaria de Catalunya).

- El impuesto se devengará en el momento que usted ponga las bebidas azucaradas a disposición del establecimiento que, posteriormente, las venda al Consumidor Final. En otras palabras, el impuesto lo hará constar, de forma separada, en las facturas que emita al establecimiento (tienda, supermercado, bar, hotel, etc.) como más coste de la bebida demandada.

- En el supuesto que usted, mediante una tienda propia, venda el producto al Consumidor Final, deberá repercutir el IBEE en el ticket de venda (sin que sea necesario que esté detallado, en este caso, el importe del mismo).

En todos los casos que deba repercutirse este impuesto, tenga en cuenta que la cuota repercutida forma parte de la base imponible del I.V.A. (como otros impuestos indirectos).

Por lo tanto, recuerde que si se encuentra en cualesquiera de las situaciones mencionadas en las que deba emitir una factura de venta a un establecimiento expendedor (tienda o bar, por ejemplo) o un ticket de venta directa a un consumidor final (en su propio supermercado), deberá realizar el ingreso del impuesto IBEE a la Agencia Tributaria de Cataluña al mismo tiempo que realice las declaraciones trimestrales, por ejemplo, la declaración del Impuesto sobre el Valor Añadido (I.V.A.).

Finalmente, comentarle que, a día de hoy, aún estamos a la espera de la publicación del Reglamento para que concrete y clarifique más los diferentes aspectos formales del Impuesto.

Finalmente, comentarle que, a día de hoy, aún estamos a la espera de la publicación del Reglamento para que concrete y clarifique más los diferentes aspectos formales del Impuesto.